联邦储备系统的新纪元:凯文·沃什(Kevin Warsh)的政策逻辑、权力博弈与全球大宗商品市场重构

1. 核心摘要 (Executive Summary)

2026年1月30日,美国总统唐纳德·特朗普正式提名凯文·沃什(Kevin Warsh)接替杰罗姆·鲍威尔(Jerome Powell)担任第17任美国联邦储备委员会主席 。这一提名不仅标志着全球最具影响力的中央银行即将迎来领导层的更迭,更预示着美联储的底层货币政策框架可能发生自1994年以来的最大规模的“政权更迭”(Regime Change) 。

本研究报告通过多维度的深度交叉分析得出以下核心论点:在政策立场上,沃什并非传统意义上单一的“鹰派”或“鸽派”。他试图构建一种“缩减资产负债表(QT)叠加前置降息”的非传统政策组合。其底层理论基石在于,他深信人工智能(AI)将引发结构性的生产力繁荣,从而产生强大的抗通胀(Disinflationary)效应 。然而,其上位之路充满政治变数,参议员汤姆·蒂利斯(Thom Tillis)因针对现任主席鲍威尔的司法部(DOJ)刑事调查而对所有美联储提名实施了阻击,导致美联储面临空前的权力交接不确定性 。在市场反响方面,沃什的提名引发了全球资产的剧烈重估,美元短期内获得信用锚的支撑,而以黄金、白银为代表的避险资产则遭遇了历史性的闪崩与挤泡沫过程 。展望未来,沃什领导下的美联储将在维护央行独立性与迎合白宫经济诉求之间寻找脆弱的平衡,其政策成败将深刻决定未来十年的全球资本流向与大宗商品定价体系。

2. 背景与定义 (Background & Definition)

要深刻理解凯文·沃什可能为美联储带来的系统性变革,必须首先厘清其个人的职业轨迹、与政治权力中心的错综关系,以及美联储主席这一职位的制度边界与历史沿革。

2.1 凯文·沃什的历史沿革与职业认知溯源

凯文·沃什现年55岁,其学术与职业背景与美联储内部传统的“系统内学者”(Economics Guild)截然不同。他于1992年获得斯坦福大学公共政策学士学位,随后于1995年获得哈佛法学院法学博士学位。毕业后,他并未走向学术研究的道路,而是进入华尔街的摩根士丹利(Morgan Stanley)兼并与收购(M&A)部门工作,最高升任执行董事 。这种长达七年的华尔街一线实战经验,塑造了他以市场微观结构、企业盈利能力和资本真实流动为核心的经济直觉。与那些依赖复杂计量经济学模型的传统经济学家相比,沃什更倾向于从企业层面的“轶事证据”(Anecdotes)中捕捉宏观经济的边际变化。

2002年,沃什步入政界,担任乔治·W·布什政府国家经济委员会的执行秘书,负责国内金融、银行及证券监管政策。2006年,年仅35岁的他被布什提名为美联储理事,成为美联储历史上最年轻的理事 。在2008年全球金融危机(GFC)期间,他作为美联储与华尔街之间的关键联络人,与本·伯南克(Ben Bernanke)和蒂莫西·盖特纳(Timothy Geithner)密切合作,深度参与了对摩根士丹利等机构的危机救助。然而,随着危机后美联储开启史无前例的量化宽松(QE)政策,沃什逐渐暴露出其底层的“通胀鹰派”本色。他公开批评美联储过度扩张资产负债表会导致长期的资本错配、推升通胀隐患,并最终于2011年辞去理事职务。此后,他转入斯坦福大学胡佛研究所从事学术与政策研究,并担任UPS等多家企业的高管及三十人小组(G-30)成员 。

2.2 权力纽带:与唐纳德·特朗普的政治共生与历史渊源

沃什与现任总统特朗普的渊源深厚且多维。在2017年特朗普首个任期内,沃什就曾是美联储主席的最终候选人之一,尽管当时特朗普最终选择了鲍威尔 。进入2024年及之后,沃什一直是特朗普非正式的经济顾问,并在特朗普考虑解雇鲍威尔时多次被提及。在2026年初的内阁组建中,沃什甚至一度被列为财政部长的热门人选(该职位最终由斯科特·贝森特获得) 。

除了政策理念上对放松金融监管和促进经济增长的共鸣外,沃什的私人生活也为这种政治联系提供了隐秘的纽带。他于2002年与雅诗兰黛(Estée Lauder)家族的继承人简·兰黛(Jane Lauder)结婚。其岳父罗纳德·兰黛(Ronald Lauder)是特朗普的长期政治盟友,甚至曾是向特朗普提出“购买格陵兰岛”构想的始作俑者 。这种紧密的政商网络,使得市场普遍认为沃什在白宫具有极高的沟通效率与政治信任度。同时,沃什在意识形态上与现任政府高度契合,他公开主张美联储应当回归其“最大就业和物价稳定”的双重使命,停止在气候变化或社会议题上的“任务蠕变”(Mission Creep) 。

2.3 核心概念厘清:美联储的底层运作逻辑与“泰勒规则”

外界往往将美联储主席的更迭简单等同于货币政策的立即转向,这是一种基于对美国央行制度误解的过度简化。美联储的利率决议并非由主席一人独断,而是由联邦公开市场委员会(FOMC)通过投票产生。FOMC由12名拥有投票权的成员组成,包括7名驻华盛顿的理事和5名地区联储主席。尽管美联储主席拥有极大的议程设置权和公众话语权,但其无法在缺乏委员会多数共识的情况下单方面推行降息或缩表 。这意味着,沃什的任何激进改革都必须经过内部的妥协与博弈。

此外,沃什在过往的学术演讲中多次推崇“泰勒规则”(Taylor Rule)。泰勒规则提供了一个设定货币政策的经验法则,该规则认为适当的实际联邦基金利率应当包含三个主要组成部分,其中首要的是经济的“自然利率”(Natural rate of interest)。如果政策制定者将利率设定在这一水平,美联储在长期内既不会人为刺激也不会限制实体经济 。沃什主张央行应当依据清晰、可预期的规则行事,而不是过度依赖短期数据波动进行随意的微观干预。理解这一底层逻辑,是解析他近期看似矛盾的“鹰鸽交织”政策主张的钥匙。

3. 深度剖析 (Deep Analysis)

凯文·沃什的提名之所以在金融市场引发剧烈震荡,是因为他不仅代表着人事更迭,更代表着一套全新的宏观经济治理哲学。本节将从政策逻辑、机构改革、政治博弈及资产定价四个维度进行深度解构。

3.1 鹰鸽之辩:从传统“通胀鹰派”到“供给侧鸽派”的底层逻辑转变

在传统的宏观经济学标签中,反对量化宽松和担忧资产负债表膨胀的沃什被毫无疑问地归类为“鹰派”。然而,在获得提名前后,他却频繁发声支持大幅降低利率,这不仅高度契合了特朗普对低利率的政治诉求,也让华尔街分析师对其真实的政策立场产生了分歧。这种立场的转变并非简单的政治迎合,而是建立在一套自洽的经济学假说之上。

3.1.1 AI驱动的生产力繁荣假说(The AI Productivity Thesis)

沃什近期政策转向的核心学术支撑,源于他对人工智能(AI)技术的极度乐观。在2025年11月发表于《华尔街日报》的专栏文章《美联储破败的领导层》(The Federal Reserve’s Broken Leadership)以及随后的一系列公开访谈中,沃什明确提出:AI将带来“我们有生之年——过去、现在和未来——最能提升生产力的浪潮” 。他预判,在未来一年内,最优秀的企业将利用AI技术实现超乎想象的利润率提升和市场份额扩张。

从宏观经济学的总供需模型(AD-AS Model)来看,沃什认为AI技术的广泛应用正在使总供给曲线显著向右下方移动。生产率的跃升意味着企业可以在不提高产品售价的情况下消化更高的工资和运营成本。这就产生了一种结构性的“抗通胀”(Disinflationary)力量。沃什指出,生产力增长率哪怕只有1个百分点的提升,也足以在整整一代人的时间内使生活水平翻倍 。

这种逻辑直接映射了1990年代末期艾伦·格林斯潘(Alan Greenspan)主导的美联储。当时,面对互联网革命带来的经济高增长,传统宏观模型频繁发出通胀即将爆发的警报,但格林斯潘敏锐地察觉到了劳动生产率的结构性提升,大胆选择维持低利率,从而促成了美国经济长达数年的高增长与低通胀并存的“金发女孩经济” 。沃什主张,当前的美联储应当像当年的格林斯潘一样进行一次“信仰的飞跃”(Leap of faith),摒弃对通胀的教条式恐慌,提前大幅降息以迎合供给侧的技术扩张 。

3.1.2 学术界的反面博弈与内部阻力

然而,沃什的“供给侧鸽派”逻辑在经济学界和美联储内部遭遇了强烈的质疑。现任美联储理事迈克尔·巴尔(Michael Barr)公开反驳了这一观点。巴尔指出,AI确实具有变革性,但其融入现有经济体系的过程是渐进的。在短期内,AI更可能造成劳动力市场的摩擦性失衡——即某些传统岗位被迅速取代,而新岗位的创造存在滞后。因此,巴尔明确表示:“AI的繁荣不太可能成为短期内降低政策利率的理由。”

此外,学术界的共识也与沃什的激进乐观保持着距离。根据芝加哥大学克拉克金融市场中心对45位顶级经济学家进行的调查,近60%的受访者认为,AI在未来两年内对降低物价和中性利率的影响微乎其微(预估影响幅度小于0.2%) 。这种内部分歧意味着,沃什上任后若要强行基于“AI红利”推行前置降息,必须在FOMC内部进行极为艰难的政治游说与共识凝聚。如果强行在供给侧繁荣尚未完全确立时过度放松货币政策,极有可能引发类似于20世纪70年代的通胀二次反弹,从而破坏央行的信誉。

3.2 机构重塑:“政权更迭”框架下的货币政策微观机制演变

除了针对基准利率的辩论,沃什对美联储操作机制的系统性批判,被他自己定义为一场必要的“政权更迭”(Regime Change)。这场更迭不仅关乎谁坐在主席的位置上,更关乎美联储如何理解经济并传递信号。

3.2.1 去模型化与打破“经济学行会”的垄断

沃什对美联储体系内依赖数百名拥有博士学位的“经济学行会”(Economics Guild)的决策模式抱有深刻的不信任。他认为,当前美联储过度依赖如菲利普斯曲线(Phillips Curve)等传统模型,且患上了严重的“数据依赖症”(Data-dependent) 。在沃什看来,过度关注过去一个月的非农就业或CPI数据,导致货币政策永远处于“看着后视镜开车”的状态。正是这种后顾性的分析框架,导致美联储在2021年至2023年期间严重错判了通胀的持久性,致使高达9%的恶性通胀反噬美国经济 。

如果沃什的理念得以实施,美联储员工及传统经济预测模型的影响力将大幅下降。取而代之的,将是更多基于前瞻性直觉的判断,以及对企业一线“轶事证据”(Anecdotes)和企业实际利润率变化的重视。同时,他主张减少美联储的“前瞻性指引”(Forward Guidance),这意味着市场将失去过去十年来熟悉的政策“拐杖”,未来的利率决议将变得更加不可预测,隐含波动率(Implied Volatility)将结构性抬升 。

3.2.2 斯科特·贝森特的“功能获得”批判与沃什的缩表主张

在财政部与美联储的协同上,沃什与现任财政部长斯科特·贝森特在理念上高度一致。贝森特曾提出针对美联储的“功能获得”(Gain of Function)批判——即美联储在2008年危机时期扩张的紧急权力与工具(如无限量购买抵押贷款支持证券MBS、直接干预信用市场),在和平时期并未被及时收回,导致央行职能的无限膨胀和“任务蠕变” 。

针对目前高达6.6万亿美元的美联储资产负债表,沃什将其斥为“臃肿”(Bloated),认为其主要服务于大型金融机构和过去的危机时代,严重扭曲了资本分配的效率,并构成了央行对财政领域的越界干预。因此,市场分析机构如中金公司(CICC)和高盛(Goldman Sachs)预测,沃什极有可能推出一种前所未有的政策组合:“积极的量化紧缩(QT)叠加激进的降息” 。

- 激进缩表(QT):用于抽走金融体系内过剩的流动性,缩小央行在金融市场中的足迹,重建政策信誉。这部分体现了他的“鹰派”底色。

- 前置降息(Rate Cuts):用于降低实体经济,特别是家庭和中小企业的借贷成本,释放经济活力。这部分体现了他的“鸽派”诉求。

这种政策组合从宏观金融学的角度看,将极大改变美国国债收益率曲线的形态:短端利率因基准降息而大幅下行,而长端收益率因美联储停止购债甚至主动抛售长端债券而面临期限溢价(Term Premium)的上升压力,促使收益率曲线急剧陡峭化。

3.3 权力走廊的博弈:提名确认的政治旋涡与时间表推演

尽管沃什拥有华尔街的认可、强健的学术履历以及总统的强力背书,但其通往埃克尔斯大厦(美联储总部大楼)的道路正遭遇意外的国会阻击。这使得美联储在2026年年中的政策延续性面临重大挑战,甚至可能演变为一场宪政层面的权力危机。

3.3.1 司法部调查与蒂利斯的全面封锁

当前僵局的核心并不在于沃什本人的资质,而在于现任美联储主席鲍威尔。近期披露的信息显示,美国司法部(DOJ)正在对鲍威尔及其主导的耗资25亿美元的美联储华盛顿特区总部大楼翻新工程进行大陪审团传票级别的刑事调查。该调查重点在于鲍威尔在2025年6月向参议院银行委员会作证时,是否存在误导国会或隐瞒成本超支的犯罪意图 。鲍威尔在一份罕见的公开视频声明中直言不讳地指出,这项调查是特朗普政府试图迫使美联储降低关键利率的“政治施压”手段 。

在此背景下,作为参议院银行委员会的关键成员,北卡罗来纳州共和党参议员汤姆·蒂利斯(Thom Tillis)明确表态:在针对鲍威尔的调查被完全、透明地解决或撤销之前,他将动用参议院的程序规则,全面阻止任何美联储提名的听证与推进,这自然也包括凯文·沃什的提名 。蒂利斯强调:“保护美联储免受政治干预或法律恐吓的独立性是不可谈判的。” 尽管特朗普在接受采访时暗示蒂利斯的任期将于2027年1月结束,试图淡化其影响,但蒂利斯依然掌握着在参议院银行委员会层面拖延程序的实质性权力。

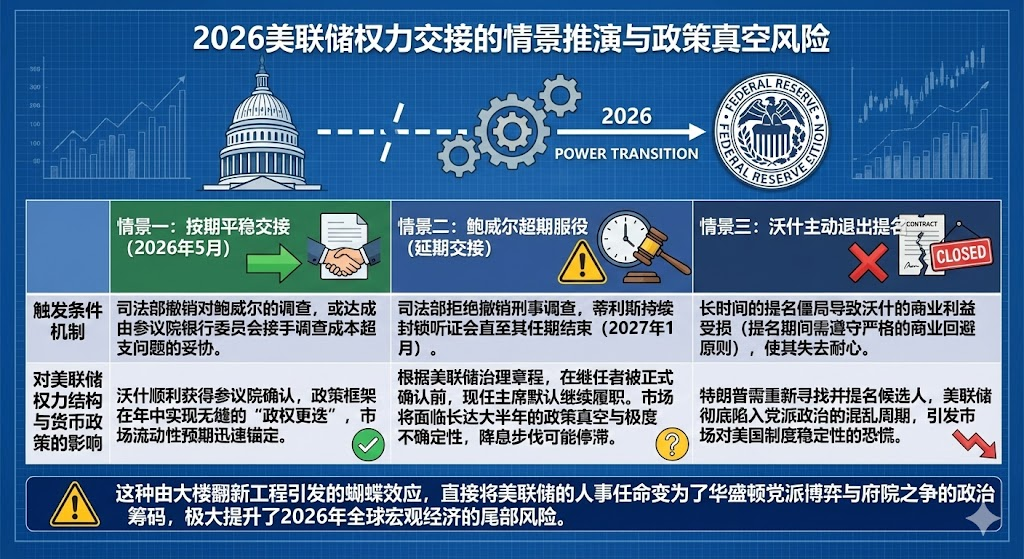

3.3.2 上位时间表的情景推演与政策真空风险

由于共和党在参议院仅占微弱多数,若要绕过银行委员会直接在参议院全院强行进行“解除委员会审议”(Discharge petition)表决,需要极高的政治成本(通常需要60票的压倒性多数)。这使得蒂利斯的阻击具有实质性的杀伤力。为此,我们推演了未来几个月美联储权力交接的三种情景,如下表所示:

表 1:2026年美联储主席权力交接的情景推演

| 情景假设 | 触发条件机制 | 对美联储权力结构与货币政策的影响 |

|---|---|---|

| 情景一:按期平稳交接(2026年5月) | 司法部撤销对鲍威尔的调查,或达成由参议院银行委员会接手调查成本超支问题的妥协 。 | 沃什顺利获得参议院确认,政策框架在年中实现无缝的“政权更迭”,市场流动性预期迅速锚定。 |

| 情景二:鲍威尔超期服役(延期交接) | 司法部拒绝撤销刑事调查,蒂利斯持续封锁听证会直至其任期结束(2027年1月) 。 | 根据美联储治理章程,在继任者被正式确认前,现任主席默认继续履职 。市场将面临长达大半年的政策真空与极度不确定性,降息步伐可能停滞。 |

| 情景三:沃什主动退出提名 | 长时间的提名僵局导致沃什的商业利益受损(提名期间需遵守严格的商业回避原则),使其失去耐心 。 | 特朗普需重新寻找并提名候选人,美联储彻底陷入党派政治的混乱周期,引发市场对美国制度稳定性的恐慌。 |

这种由大楼翻新工程引发的蝴蝶效应,直接将美联储的人事任命变为了华盛顿党派博弈与府院之争的政治筹码,极大提升了2026年全球宏观经济的尾部风险。

3.4 资产定价重构:美元信用锚与全球大宗商品市场的多维震荡

对于金融市场而言,美联储不仅是美国的央行,更是全球流动性的总闸门。沃什的提名确认及其政策主张的曝光,引发了跨资产类别的剧烈连锁反应。大宗商品与外汇市场在2026年1月底至2月经历了史诗级的重估与挤泡沫过程。

3.4.1 美元定价权与流动性预期的三阶段演变

沃什的提名对美元指数(DXY)的影响呈现出典型的预期差博弈特征。投行与分析机构普遍将其政策主张转化为对美元未来走势的三阶段演绎。摩根士丹利(Morgan Stanley)首席股票策略师迈克·威尔逊(Mike Wilson)指出,沃什作为候选人名单中最具“鹰派”色彩的人物,其上台将发挥“信誉锚”(Credibility Anchor)的作用,减缓了美元此前的无序下跌 。

表 2:沃什政策框架下的美元指数(DXY)三阶段演变预测

| 演变阶段 | 时间维度 | 核心驱动因素与市场逻辑 | 预期走势 |

|---|---|---|---|

| 第一阶段 | 短期 (1-3个月) | 市场预期沃什将实施“积极且审慎的量化紧缩(QT)”,重塑美联储对抗通胀的政策信誉,促使资金回流美元资产。 | 反弹向上 |

| 第二阶段 | 中期 (3-12个月) | 随着“前置型降息”实质性落地,美元的短期息差优势急剧缩小,资金被驱赶至收益率更高的新兴市场或非美资产。 | 震荡下行 |

| 第三阶段 | 长期 (1年以上) | 取决于政策执行效果。若“QT+降息”成功压制通胀并稳固增长,美元将开启新牛市;若过度缩表引发衰退或过度降息导致通胀反弹,美元将陷入结构性贬值。 | 高度分歧 |

3.4.2 贵金属的剧烈挤泡沫:黄金与白银的闪崩逻辑

在沃什提名的冲击波中,受创最深的是前期被非理性爆炒的避险资产和贵金属。根据摩根大通(J.P. Morgan)大宗商品研究部的数据,这场闪崩具有深刻的宏观与微观市场结构原因。

在2026年初,由于地缘政治溢价和对美联储无限宽松的幻觉预期,黄金价格一度狂飙至超过5500美元/盎司的历史极值(较一年前翻番),而白银在零售资金(尤其是亚洲买家)的狂热追捧下,一度脱离了基本面定价 。摩根大通基础金属与贵金属策略主管格雷戈里·希勒(Gregory Shearer)指出,在提名公布前,贵金属市场的投资需求已经“拥有了自己的生命力”,呈现出“极度透支”(Extremely stretched)和充满“泡沫”(Froth)的状态,近期的上涨轨迹已完全不可持续 。

随着坚决反对美联储无底线扩表的沃什获得提名,叠加美元的短期强势反弹,直接刺破了贵金属市场的流动性泡沫。在短短两个交易日内,大宗商品市场见证了历史性的崩盘:

- 黄金(Gold):价格暴跌超过18%,每盎司狂泻超过1000美元,迅速回落至5000美元下方 。

- 白银(Silver):崩盘幅度更为惨烈,单日重挫27% 。

- 替代资产(加密货币):作为数字黄金的比特币(BTC)同样未能幸免,重挫超25%,跌破75,000美元关口 。

值得注意的是,白银还遭受了贸易政策的精准打击。2026年1月中旬,美国商务部结束了基于《1962年贸易扩展法》第232条款针对关键矿产的审查。特朗普总统签署行政令,决定不对包括白银在内的关键矿产进口征收新关税,而是寻求双边协议以保障供应 。这一决议彻底消除了市场此前对白银供应链断裂的恐慌溢价,成为压垮白银价格的另一根稻草。尽管如此,考虑到白银多作为其他金属的副产品开采,供给缺乏弹性,摩根大通依然大幅上调了其2026年的年度均价预测至81美元/盎司(见下表) 。

表 3:摩根大通白银价格季度预测修正 (美元/盎司)

| 预测节点 | 原预测 (2025年11月) | 新预测 (2026年2月更新) | 向上修正幅度 |

|---|---|---|---|

| 2026年Q1 | 54.1 | 84.0 | +55% |

| 2026年Q2 | 56.1 | 75.0 | +34% |

| 2026年Q3 | 56.5 | 80.0 | +42% |

| 2026年Q4 | 58.4 | 85.0 | +46% |

| 2026年全年均价 | 56.3 | 81.0 | +44% |

3.4.4 原油与工业金属的周期再平衡

与贵金属纯粹的金融与避险属性不同,原油和工业金属(如铜)的定价逻辑在沃什提名的冲击下呈现出宏观需求预期与地缘政治博弈交织的复杂图景。

在原油市场方面,沃什提名的同一时期,全球地缘政治出现局部缓和(例如特朗普介入促使普京暂停对基辅的打击,以及中美、美伊高层释放缓和信号) 。这导致原油的地缘政治风险溢价被迅速挤出。叠加沃什鹰派背景带来的强势美元效应(原油以美元计价,美元升值则原油价格承压),布伦特原油和WTI原油在经历短暂冲高后大幅回落。花旗集团(Citi)的研究报告悲观地预测,由于全球经济增长放缓以及OPEC+市场份额战带来的供需错配,布伦特原油价格将在2026年底跌至60美元/桶 。

然而,对于作为宏观经济晴雨表的“铜博士”,中长期的逻辑却并非悲观。尽管铜价在年初一度突破14,500美元的高位后随同贵金属遭遇了技术性回调(跌幅约2%),但其基本面支撑依然坚实 。如果沃什关于“AI驱动生产力革命”的预判成立,并且美联储顺利落地降息政策,那么AI数据中心的大规模基础设施建设、全球电网升级以及随之而来的实体经济复苏,将对工业金属形成极为强劲的实物需求拉动。正如花旗在展望报告中所指出的,贵金属的牛市最终将在2026年转移并扩散至铜和铝等核心工业金属领域 。

4. 结论与展望 (Conclusion & Outlook)

凯文·沃什的提名,绝非华盛顿政治旋转门中的一次常规人事更替。它标志着美国联邦储备系统正处于自2008年全球金融危机以来最深刻的十字路口。沃什试图用一套颠覆性的宏观经济哲学——即依托AI技术红利的“供给侧乐观主义”,叠加“积极缩表+前置降息”的操作手段,摒弃对后顾性经济模型的依赖——来彻底重塑美联储的“政权”。

基于本报告的深度解析,我们对未来一至两年的宏观经济走势提出以下结构性展望:

首先,央行治理的“去神秘化”与去模型化将带来阵痛。如果沃什成功上任,美联储将极大地削弱传统经济预测模型的影响力,转向更注重市场微观反馈的务实路线。但这同时也意味着市场将失去过去十年来赖以生存的“前瞻性指引”拐杖。未来美联储的政策沟通将变得更加不可预测,全球资本市场必须适应一个隐含波动率持续高企的新常态。

其次,政策落地的政治高风险窗口期(2026年上半年)不容忽视。参议员蒂利斯基于保护央行独立性而对提名的全面阻击,凸显了美联储深陷党派政治泥潭的严峻困境。在2026年5月鲍威尔任期届满前,若司法部针对大楼翻新工程的刑事调查未能妥善解决,美联储将面临领导权悬拨的历史性危机。这种最高货币决策机构的制度性瘫痪风险,是悬在全球资本市场上方最大的“达摩克利斯之剑”。

最后,全球大宗商品市场的逻辑范式将发生根本性转换。2026年初黄金与白银的史诗级闪崩,已经清晰地预示了“无脑押注美联储无底线宽松”时代的终结。沃什通过主张坚决缩减资产负债表,实质上正在剥离注入大宗商品市场的纯粹金融水份。未来的商品定价法则,将从过去的“货币滥发溢价”回归到真正的宏观供需基本面——即全球资本将目光从避险的贵金属转移,押注AI技术繁荣是否能如沃什所愿,带来针对铜、铝等工业金属的真实需求爆发。

综上所述,凯文·沃什所构想的基于技术繁荣的“美丽新世界”具有理论上的逻辑自洽,但在通胀粘性的现实、国会政治的掣肘、司法调查的羁绊以及全球市场的剧烈博弈等多重引力下,其“政权更迭”之路注定布满荆棘。全球投资者在2026年所需面对的,不再是线性的宏观经济周期波动,而是充满范式突变与规则重写的宏观金融高阶博弈。

—

5. 参考文献与注释 (References & Notes)

白宫官方通讯 (White House). (2026). 《Wide Acclaim for President Trump’s Nomination of Kevin Warsh as Fed Chair》. January 30, 2026.

Warsh, K. (2025). 《The Federal Reserve’s Broken Leadership》. 华尔街日报 (The Wall Street Journal). November 16, 2025.

Scotsman Guide. (2026). 《Fed chair candidate Kevin Warsh makes his pitch》.

Quinn, M. / CBS News. (2026). 《Tillis suggests Warsh faces long Fed chair nomination process that could restrict his business life》. February 13, 2026.

TradingKey. (2026). 《Warsh Fed Chair Policy: Dollar Forecast, Crypto & Commodity Crash》. February 19, 2026.

Britannica. (2026). 《Kevin Warsh: Professional Background and Relationship with Donald Trump》. February 12, 2026.

Mauldin Economics. (2026). 《Federal Regime Change》.

Invesco Insights. (2026). 《Kevin Warsh nominated Fed Chair: What happens next?》. January 30, 2026.

Council on Foreign Relations (CFR). (2026). 《Why Kevin Warsh Won’t Revolutionize the Federal Reserve》. January 30, 2026.

Federal Reserve Board. (2008). 凯文·沃什演讲: 《Financial Market Turmoil and the Federal Reserve: The Plot Thickens》.

Oxford Economics. (2026). 《Can Fed’s new chair Warsh pull off a Greenspan?》.

CNN / The Mortgage Point. (2026). 《Warsh says AI could push down interest rates soon, but some at Fed disagree》. February 18, 2026.

这是一个补充说明性的尾注,用于解释美联储内部对于政策转向的分歧。现任理事迈克尔·巴尔(Michael Barr)代表了保守派观点,认为AI的经济影响存在时滞,不应成为即刻降息的理由。

American Action Forum (Douglas Holtz-Eakin). (2026). 《Artificial Intelligence (AI) and the Macro Outlook》. 引用了《金融时报》(Financial Times)与芝加哥大学克拉克中心的经济学家联合调查。February 9, 2026.

Darden School of Business. (2026). 《Kevin Warsh for Fed Chair: What it means for rates》. January 30, 2026.

DMI Finance. (2026). 《Kevin Warsh and US Fed Regime Change》.

Citadel Securities. (2026). 《A Framework for Chair Warsh: Connecting the dots between Warsh’s views and Scott Bessent’s “Gain of Function” critique》.

这是对斯科特·贝森特“功能获得”批判的补充解释。该理论借用生物学概念,指责美联储在危机时期扩张的干预经济的“突变能力”,在常态化经济中未被消除,从而破坏了自由市场机制。

Fox Business. (2026). 《Trump’s Fed pick Kevin Warsh faces unexpected roadblock over ongoing Powell probe》.

Associated Press (AP) / Las Vegas Sun. (2026). 《GOP senator says he’s open to compromise on Trump’s nominee to chair the Federal Reserve》. February 12, 2026.

Tillis, T. (Senate Office). (2026). 《Tillis Statement on the Nomination of Kevin Warsh for Federal Reserve Chairman》.

Bloomberg Television / YouTube. (2026). 《Senator Thom Tillis Interview on Warsh Nomination and Powell Investigation》.

MLQ.ai. (2026). 《Powell Anchors Chair Until Warsh Confirmed: Markets Price May Transition》. February 21, 2026.

Morgan Stanley Podcasts. (2026). 《Thoughts on the Market: Implications of Kevin Warsh’s nomination》.

Porter, D. / Policy Magazine. (2026). 《It Will All Come Out in the Warsh: Market Reactions》. January 30, 2026.

J.P. Morgan Global Research. (2026). 《Commodities: Silver Prices and the Warsh Effect》. February 10, 2026.

Economic Times. (2026). 《Commodities enter a corrective phase: Will it last or is it just a pause?》.

Bloomberg Markets & Finance. (2026). 《Horizons Middle East & Africa: Turbulence in oil market, President Trump convinces President Putin to halt Kyiv strikes》.

Energy News. (2026). 《After a hard correction, copper gains traction》. February 3, 2026.

Citi Global Insights. (2026). 《Commodities Market Outlook 4Q’25 & 2026 Forecast》.

TradingKey. (2026). 市场分析数据引用:铜价突破14,500美元及原油供需错配预期分析。